Das österreichische Gesundheitssystem ist bekannt für seine umfassende und zuverlässige Versorgung, die allen Bürgern zugutekommt. Eine zentrale Rolle spielen dabei die Krankenkassen, die der medizinischen Grundversorgung dienen. Doch die Unterschiede in der Struktur und Funktionsweise der Krankenkassen sowie zwischen Pflicht- und Privatleistungen sind nicht immer einfach zu verstehen. Daher bieten wir in diesem Artikel eine grundlegende Übersicht und beantworten die meistgestellten Fragen über das Krankenkassensystem in Österreich.

Sozialversicherungssystem

Die österreichische Sozialversicherung ist als Pflichtversicherungssystem aufgebaut. Das bedeutet, dass jede in Österreich lebende und arbeitende Person Pflichtversichert sein muss. Dies stellt sicher, dass jeder Zugang zu sozialen und medizinischen Leistungen hat. Das System basiert des Weiteren auf dem Solidaritätsprinzip, bei dem alle versicherten Personen Zugang zu den gleichen Leistungen haben. Die Beiträge sind einkommensabhängig, sodass Personen mit höheren Einkommen mehr zahlen, um das System zu unterstützen.

Die Sozialversicherung umfasst:

Krankenversicherung

Pensionsversicherung

Unfallversicherung

Sozialversicherungsreform

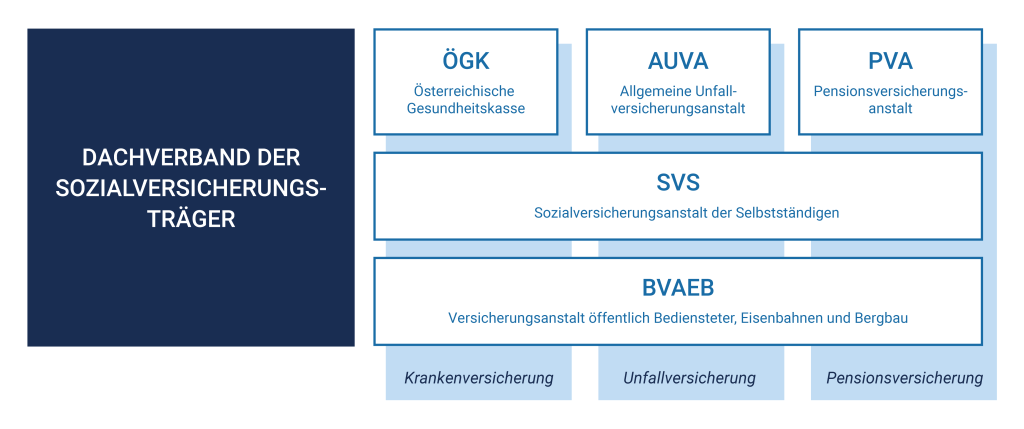

Zu Beginn 2020 gab es einige Änderungen im Sozialversicherungssystem. Die Kassenreform führte zur Zusammenlegung der bisherigen 21 Sozialversicherungsträger Österreichs zu fünf Einheiten. Diese Träger sind nun nicht mehr direkt dem Hauptverband untergeordnet, sondern agieren unter dem Dachverband. Des Weiteren wurden die bisherigen 9 Gebietskrankenkassen der jeweiligen Bundesländer zu einer einheitlichen Österreichischen Gesundheitskasse (ÖGK) zusammengefasst.

Dadurch ergibt sich seit 2020 folgende Organisation des österreichischen Sozialversicherungssystems:

Träger der Krankenkassen-Versicherung

Wie aus der obigen Grafik entnommen werden kann, umfasst die Krankenversicherung die 3 folgenden Träger:

Die Österreichische Gesundheitskasse (ÖGK) ist eine der größten Sozialversicherungsträger in Österreich und umfasst als Krankenversicherungsträger eine breite Palette von Versicherten. Rund 82 Prozent aller Bürger sind hier versichert, unter anderem:

- Erwerbstätige

- Lehrlinge

- Pensionisten

- Arbeitslose Personen

- Bezieher von Kinderbetreuungsgeld

Aus den jeweiligen neun Gebietskrankenkassen + BKK Mondi Business Paper + BKK Kapfenberg + BKK + BKK Zeltweg + voestalpine Bahnsysteme wurde die ÖGK.

Die SVS ist die Krankenversicherung für ungefähr 1,3 Millionen Menschen in Österreich. Dazu zählen: Gewerbetreibende, neue Selbstständige, Bauern, freiberuflich tätige Ärzte, Apotheker, Anwälte sowie deren Mitversicherte.

Aus der ehemaligen Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA) & Sozialversicherungsanstalt der Bauern (SVB) wurde die SVS.

Die Versicherungsanstalt öffentlich Bediensteter, Eisenbahnen und Bergbau (BVAEB) in Österreich ist zuständig für die Versicherung folgender Personen:

- Öffentlich Bedienstete

- Mitarbeiter der Eisenbahnen

- Beschäftigte im Bergbau

Zuvor war die BVAEB aufgeteilt in die Versicherungsanstalt öffentlicher Bediensteter (BVA) und die Versicherungsanstalt für Eisenbahnen und Bergbau (VAEB).

Zusätzlicher Krankenversicherungsträger: Kranken- und Unfallfürsorgeanstalt (KFA)

In Österreich gibt es Krankenfürsorgeanstalten, bzw. Kranken- und Unfallfürsorgeanstalten – kurz KFA, welche die Kranken- und Unfallversicherung von Landes- und Gemeindebeamten abwickelt. Diese Anstalten sind keine Sozialversicherungsträge und gehören daher nicht dem Dachverband der Sozialversicherungsträger an. Ihre rechtliche Grundlage ist das Dienstrecht.

Vor 1967 waren nur Bundesbeamte versichert, doch mit der Einführung des Beamten-Kranken- und Unfallversicherungsgesetz (B-KUVG) desselben Jahres, wurden auch Landes- und Gemeindebeamte in die Sozialversicherung einbezogen. Seit den 1990er-Jahren wurden auch Vertragsbedienstete einbezogen. Heute betreuen 15 Kranken- und Unfallfürsorgeanstalten etwa 200.000. Versicherte.

Krankenversicherung: Gesetzliche Pflichtversicherung vs. Zusatzversicherung

Auch bei der Krankenversicherung gilt das Prinzip der Versicherungspflicht. Kraft Gesetzes müssen daher alle Personen, egal ob selbstständig oder unselbständig beschäftigt, krankenversichert sein.

Als Dienstnehmer oder Dienstnehmerin sind Sie ab Beginn der Beschäftigung versichert, wenn Ihr Einkommen über der Geringfügigkeitsgrenze liegt. Selbstständige werden bei der Anmeldung ihres Gewerbes bei der jeweiligen Krankenkasse gemeldet. Die Zuteilung zu einem der verschiedenen Sozialversicherungsträger erfolgt nach ausgeübter Tätigkeit. Mittlerweile spielt nur noch die Berufsgruppe eine Rolle; vor 2020 war die Zuordnung auch noch vom Wohnort abhängig.

Die gesetzliche Pflichtversicherung umfasst folgende Leistungen:

- Ärztliche Behandlung

- Krankenhausaufenthalte

- Zugang zu Medikamenten

- Vorsorgeuntersuchungen

- Therapien und Rehabilitation

- Pflegeleistungen

- Kur- & Erholungsaufenthalte

Zusätzlich zur gesetzlichen Pflichtversicherung besteht die Möglichkeit, eine private Zusatzversicherung abzuschließen. Diese deckt Leistungen ab, die nicht von der gesetzlichen Krankenversicherung übernommen werden.

Dazu zählen Krankentagegeld und Krankenhaustagegeld, erweiterte zahnärztliche Leistungen, Einzelbett im Krankenhaus etc. Die Kosten für eine Zusatzversicherung in Österreich können stark variieren, abhängig von mehreren Faktoren wie dem Leistungsumfang, dem Alter und Gesundheitszustand des Versicherten sowie individuellen Bedürfnissen.

Kassen- Wahl- oder Privatarzt – wo liegt hier der Unterschied?

Grundsätzlich hat in Österreich jeder das Recht auf freie Arztwahl, unabhängig von dem jeweiligen Sozialträger und der Versicherungsart. Allerdings gibt es oftmals bedeutende Unterschiede in Bezug auf Kosten und Abrechnung. In Österreich gibt es nämlich drei verschiedene Gruppen von Arztpraxen: Kassenärzte, Wahlärzte und Privatärzte. Bei der Suche nach einem Arzt kommt es hier oftmals zu Verwirrungen. Damit Sie in Zukunft keine unerwarteten Mehrkosten tragen müssen, geben wir Ihnen einen kurzen Überblick über die verschiedenen Arztsysteme.

Kassenärzte

Kassenpraxen werden von sogenannten Vertragsärzten geführt. Das bedeutet, diese Ärzte haben einen Vertrag mit einem der oben genannten Krankenversicherungsträger abgeschlossen. Dadurch bieten sie ein vertraglich festgelegtes Spektrum an Leistungen an und sind an die Tarife der Krankenkassen gebunden. Sie müssen sich auch an die Regelungen der Sozialversicherung halten und sind dazu verpflichtet, bestimmte Standards in Bezug auf Qualität und Effizienz der medizinischen Versorgung einzuhalten.

Für die Patienten entstehen in der Regel keine zusätzlichen Kosten, wenn sie ihre e-card vorlegen, außer für Leistungen, welche die Krankenkasse nicht übernimmt. Vertragsärzte in Österreich sind ein wichtiges Bindeglied im Gesundheitssystem, da sie eine kostengünstige und leicht zugängliche medizinische Versorgung für Versicherte der gesetzlichen Krankenversicherung gewährleisten.

Wahlärzte

Wahlarztpraxen haben im Gegensatz zu Kassenärzten keine Verträge mit den Krankenkassen, sondern sind freiberuflich tätig. Sie können die Höhe ihres Honorars für eine erbrachte Leistung frei bestimmen. Als Patient oder Patienten müssen Sie die Leistung daher zunächst selbst bezahlen. Allerdings besteht die Möglichkeit, die Kosten auf Antrag bei Ihrer jeweiligen Kasse zurückzuerstatten. In der Regel erhalten Patienten etwa 80% des Betrags zurück, den die Krankenkasse einem Vertragsarzt für dieselbe Leistung zahlen würde. Die restlichen Kosten müssen die Patienten selbst tragen. Zudem können Wahlärzte neben der Honorarnote auch den Sitz der Ordination und das Leistungsangebot selbst bestimmen.

Achtung: In einigen Fällen werden die Wahlarztkosten nicht zurückerstattet, zum Beispiel wenn sie im selben Kalendervierteljahr mehrere Wahlärzte derselben Fachrichtung besucht haben. Informieren Sie sich daher unbedingt vor Ihrem nächsten Arztbesuch.

Privatärzte

Privatpraxen werden von Ärzten geführt, bei denen Sie kein Recht auf Kostenrückerstattung haben. Sie müssen also für die vollen Kosten der Leistung aufkommen, wenn Sie nur gesetzlich verpflichtet sind. Falls Sie über eine Zusatzversicherung verfügen, bekommen Sie die Kosten teilweise oder sogar voll rückerstattet. Über die Höhe der Honorarnote können die Ärzte selbst entscheiden.

FAQs

Nun sollten Sie einen guten ersten Einblick in das Krankenkassensystem in Österreich bekommen haben. Zum Abschluss liefern wir noch Antworten auf die meistgestellten Fragen.

Allgemeine Fragen

Ein Wechsel der gesetzlichen Krankenversicherung ist nur unter bestimmten Bedingungen möglich, etwa bei Übergang zu einem anderen Berufszweig. Der Wechsel einer Zusatzversicherung ist jederzeit möglich.

Die Mitversicherung ermöglicht es Familienangehörigen, kostenfrei über den Hauptversicherten mitversichert zu sein. Dies betrifft Ehepartner, Kinder und unter bestimmten Bedingungen auch Lebensgefährten. Die mitversicherten Familienangehörigen haben in der Regel die gleichen Leistungsansprüche wie der Hauptversicherte.

Ja, in Österreich sind Arbeitslose weiterhin krankenversichert. Die Krankenversicherung bleibt auch nach dem Verlust eines Arbeitsplatzes bestehen. Die Arbeitslosenversicherung übernimmt die Beiträge zur Krankenversicherung für Arbeitslose. Dadurch behalten arbeitslose Personen ihren Versicherungsschutz und können weiterhin medizinische Leistungen in Anspruch nehmen.

Ja, innerhalb der EU sowie in einigen anderen Ländern (wie der Schweiz, Norwegen, Island und Liechtenstein) können Sie mit der Europäischen Krankenversicherungskarte (EHIC), die auf der Rückseite Ihrer E-Card zu finden ist, medizinisch notwendige Behandlungen in Anspruch nehmen. Außerhalb dieser Länder benötigen Sie eine private Reisekrankenversicherung.

Fragen zum Arztsystem

Ja, in Österreich haben Sie das Recht auf freie Arztwahl. Das bedeutet, Sie können auch einen Wahl- oder Privatarzt aufsuchen. Allerdings gibt es Unterschiede bei der Kostenübernahme: Mit Ihrer gesetzlichen Pflichtversicherung erhalten Sie bei einem Wahlarzt einen Teil der Behandlungskosten zurückerstattet. Bei einem Privatarzt müssen Sie die vollen Kosten selbst tragen, da die gesetzliche Pflichtversicherung keine Erstattung vorsieht.

Es gibt verschiedene Möglichkeiten, um herauszufinden, ob es sich bei einem Arzt um einen Privat-, Wahl- oder Kassenarzt handelt:

1.Praxis-Website: Überprüfen Sie die Website der Arztpraxis. Ärzte sind verpflichtet dies anzugeben.

2.Online-Suche: Viele Krankenkassen bieten Online-Verzeichnisse an, in denen Sie nach Ärzten in Ihrer Nähe suchen können. Diese Verzeichnisse geben oft an, ob es sich um Kassenärzte handelt oder nicht.

3.Telefonische Nachfrage: Sie können auch direkt bei der Arztpraxis anrufen und nachfragen, ob der Arzt als Kassenarzt tätig ist oder ob eine private Abrechnung erfolgt.

Der Begriff mag auf den ersten Blick sehr verwirrend klingen. Es bedeutet aber nur, dass der Patient das Recht auf Honorarrückerstattung bei jeder Krankenkasse hat.

Vor und Nachteile von Kassen-, Wahl-, und Privatpraxis

Kassenpraxis

Geringere Kosten: Als Kassenpatient zahlen Sie in der Regel nur einen geringen Selbstbehalt oder gar nichts für Arztbesuche und medizinische Leistungen.

Einfacher Zugang: Sie können schnell und unkompliziert einen Termin bei einem Kassenarzt erhalten, da diese in der Regel einen breiteren Patientenstamm haben.

Abrechnung über die Krankenkasse: Die Kosten für Behandlungen werden direkt mit Ihrer Krankenkasse abgerechnet, was den administrativen Aufwand minimiert.

Wartezeiten: Es kann längere Wartezeiten für Termine und in den Wartezimmern geben, da Kassenärzte oft eine große Anzahl von Patienten betreuen.

Eingeschränkte Leistungen: Die Auswahl an Leistungen und Behandlungsmethoden kann begrenzt sein, da Kassenärzte oft an Budgetbeschränkungen und Richtlinien der Krankenkassen gebunden sind.

Wahlpraxis

Schnellere Termine: Als Privatpatient bei einem Wahlarzt können Sie oft schnellere Termine erhalten und haben kürzere Wartezeiten in den Praxen.

Mehr Zeit für Beratung: Wahlarztpraxen nehmen sich oft mehr Zeit für die Beratung und Behandlung ihrer Patienten, da sie weniger Patienten pro Tag betreuen.

Breiteres Leistungsspektrum: Wahlarztpraxen bieten oft ein breiteres Spektrum an Leistungen und Behandlungsmethoden an, da sie nicht an die Budgetbeschränkungen der Krankenkassen gebunden sind.

Höhere Kosten: Als Patient müssen Sie zunächst voll für die Kosten aufkommen und erhalten nur einen Teil zurückerstattet.

Mehraufwand: Sie müssen sich selbst um die Einreichung der Rechnung bei der Krankenkasse kümmern.

Privatpraxis

Individuelle Betreuung: Privatärzte bieten eine individuelle und personalisierte Betreuung, da sie oft weniger Patienten betreuen und mehr Zeit für jeden einzelnen Patienten haben.

Kurze Wartezeiten: In der Regel bekommen Sie schnell einen Termin und auch die Wartezeiten in der Arztpraxis sind oftmals nur sehr kurz.

Umfassende Leistungen: Privatärzte bieten oft ein breites Spektrum an Leistungen und Behandlungsmethoden an, einschließlich modernster Diagnostik und Therapie.

Hohe Kosten: Die Kosten für eine Behandlung bei einem Privatarzt können sehr hoch sein, da Sie die vollen Kosten selbst tragen müssen und keine Erstattung von der Krankenversicherung erhalten.

Keine Kostenerstattung: Wenn Sie keine private Zusatzversicherung haben, erhalten Sie möglicherweise keine Erstattung für die Behandlungskosten.